Albert Einstein từng đánh giá: “Lãi suất kép là kỳ quan thứ 8 của thế giới. Ai hiểu được nó từ đó sẽ kiếm được tiền, còn ai không hiểu… sẽ phải trả giá cho nó”. Vậy lãi suất kép là gì? Sức mạnh mà lãi suất kép mang lại và cách tính nó ra sao? Hãy cùng tìm hiểu trong nội dung bài viết dưới đây.

Lãi suất kép là gì?

Để trả lời câu hỏi “lãi suất kép là gì?” trước tiên ta cần hiểu “lãi suất là gì?”. Lãi suất là phần trăm số vốn tiền lãi mà người cho vay được trả khi cho người kia vay

Vậy lãi suất kép là gì?

Lãi suất kép – Compounding Interest (hay còn gọi là lãi kép) được hiểu đơn giản là tái đầu tư lãi, tức là sau khi sinh lời, lãi đó được dồn vào tiền vốn để tiếp tục cho một chu kỳ đầu tư tiếp theo và tất nhiên, vốn gửi càng nhiều thì lãi lại càng cao hơn ở những giai đoạn sau.

Công thức tính lãi suất kép là gì?

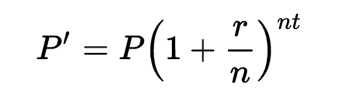

- Công thức tính tổng tiền gốc mới sau t năm là:

Trong đó:

- P’: tổng tiền gốc mới

- P: số tiền gốc (đầu tư ban đầu)

- r: lãi suất danh nghĩa hàng năm

- n: số lần tiền lãi được nhập gốc mỗi năm

- t: số năm tiền được mượn

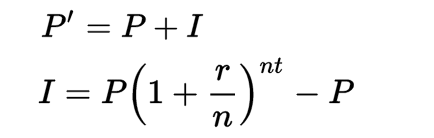

- Tổng lãi kép được tạo là giá trị cuối cùng trừ đi số tiền gốc ban đầu:

Ví dụ: Số tiền 100.000.000 VNĐ được gửi tại một ngân hàng chi trả lãi suất hàng năm 4.3%, được nhập gốc hàng quý. Tính số dư sau 6 năm.

Sử dụng công thức bên trên, với P = 100.000.000, r = 0.043 (4.3%), n = 4, và t = 6:

Áp dụng công thức trên, ta được:

P’ = 100.000.000 x ( 1 + 0.043/4)^(4×6) = 129.255.788 VNĐ

Như vậy, số dư sau 6 năm xấp xỉ: 129.255.000 VNĐ

Lãi kép được tính bằng cách trừ số tiền gốc khỏi số dư này.

Lãi kép sau 6 năm nhận được:

I = P’ – P = 129.255.000 – 100.000.000 = 29.255.000 VNĐ

- Trường hợp tính lãi suất theo tháng cũng tương tự cách tính trên.

Ví dụ, với số tiền 100.000.000 VNĐ được gửi tại ngân hàng với lãi suất hàng năm 4.3%, được nhập gốc hàng tháng. Tính số dư sau 2 năm 6 tháng.

Tương tự cách tính trên, ta tính được số dư sau 2 năm rưỡi:

P’ = 100.000.000 x 0.043( 1 + 0.043/12)^(12×2 + 6) = 111.327.682 VNĐ

Như vậy, nếu tính lãi suất theo tháng, sau 2 năm rưỡi, tổng số dư thu được xấp xỉ 111.330.000 VNĐ

Sức mạnh của lãi suất kép trong kinh doanh

Dựa vào công thức tính trên, ta thấy được lãi suất kép lớn dần theo cấp lũy thừa. Do đó có thể nói lãi suất kép có sức mạnh vô biên trong kinh doanh, ai biết cách tận dụng sẽ nhanh chóng thu tiền lời về tay.

Vì vậy khi bạn có kế hoạch đầu tư tiết kiệm ngân hàng hãy quan tâm nhiều hơn đến lãi suất kép, lợi nhuận về sau sẽ rất lớn.

Lãi suất kép chỉ thực sự mang lại lợi nhuận khi bạn đầu tư vào tiền tiết kiệm ngân hàng nhiều năm, có thể 25 đến 30 năm. Chúng sẽ không có gì đặc biệt hoặc hấp dẫn nếu bạn chỉ dùng gửi tiết kiệm một vài năm đơn lẻ.

Ta thực hiện một phép so sánh nhỏ giữa lãi suất kép và lãi suất đơn:

Gửi số tiền 100.000.000 VNĐ trong ngân hàng với lãi suất 6% trong 25 năm.

| Lãi suất đơn | Lãi suất kép | |

| Số tiền gốc | 100.000.000 VNĐ | 100.000.000 VNĐ |

| Tổng tiền sau 25 năm | 250.000.000 VNĐ | 429.187.000 VNĐ |

| Tiền lãi | 150.000.000 VNĐ | 329.187.000 VNĐ |

Như vậy, cùng một số tiền gửi vào ngân hàng, áp dụng lãi suất kép ta thu được lãi gấp đôi so với lãi khi áp dụng lãi suất đơn.

Nên gửi tiết kiệm có kỳ hạn hay không có kỳ hạn để nhận được lãi suất kép lớn nhất?

Chúng ta đã được biết lãi suất kép là gì và cách tính chúng. Vậy bạn đã biết nên gửi như thế nào để được lãi suất là lớn nhất

Hiện nay, nhiều người vẫn còn băn khoăn không biết nên chọn gửi tiết kiệm có kỳ hạn hay không kỳ hạn, chọn cái nào có lợi hơn. Để trả lời được câu hỏi này hãy theo dõi nội dung so sánh hai hình thức gửi tiết kiệm này trong bảng sau:

Phân biệt gửi tiết kiệm không ký hạn và có kỳ hạn

| Có kỳ hạn | Không kỳ hạn | |

| Khác nhau | -Khả năng tất toán tài khoản bị hạn chế nhiều trong khoảng thời gian khách hàng gửi tiết kiệm.-Muốn tất toán sớm, khách hàng phải chịu một khoản phí phạt và chỉ được hưởng lãi suất trở về mức không kỳ hạn.-Khoản tiền gửi tiết kiệm bị ràng buộc không dễ rút ra nên lãi suất theo kỳ hạn sẽ cao hơn nhiều so với lãi suất không kỳ hạn.-Thường xuyên nhận được ưu đãi từ ngân hàng như mở thẻ tín dụng không cần chứng minh thu nhập, ưu đãi lãi suất khi vay,… | -Khả năng tất toán tài khoản linh động, có thể rút tiền bất cứ lúc nào.-Khách hàng không phải chịu bất kỳ khoản phí nào khi rút tiền.-Lãi suất thấp hơn gửi tiền có kỳ hạn và được tính theo số dư cuối mỗi ngày.-Không nhân được ưu đãi từ ngân hàng. |

| Giống nhau | -Cả hai đều là hình thức gửi tiết kiệm của yếu dành cho khách hàng cá nhân có khoản tiền dành dụm muốn có một nơi an toàn cất giữ khoản tiền lớn, có khả năng sinh thêm lợi nhuận và lãi suất.-Lãi suất đa phần sẽ được quy định một mức trần bởi quy định của Ngân hàng nhà nước. Con số này sẽ được thay đổi liên tục chứ không cố định trong thời gian dài. |

Trên đây là bài viết “Lãi suất kép là gì? Công thức tính lãi suất kép?” của chúng tôi. Chúc bạn nhận được nhiều thông tin bổ ích từ bài viết và có những quyết định đúng đắn với số tiền của mình khi gửi tiết kiệm